近期,美债收益率曲线趋于平坦化,市场对美国经济将会陷入衰退的担忧开始加重。然而,部分学术界和市场人士对于收益率曲线对经济衰退的预测效应提出了质疑,本文对收益率曲线具有预测效应的原因进行了研究,结果表明质疑收益率曲线预测效应的理由并不成立,美国将在不远的将来陷入衰退。敬请阅读。

文/张启迪(金融学博士、高级经济师)

摘要:近期,美债收益率曲线趋于平坦化,市场对美国经济将会陷入衰退的担忧开始加重。然而,部分学术界和市场人士对于收益率曲线对经济衰退的预测效应提出了质疑,主要有三点理由:一是非常规货币政策的实施压低了长期利率;二是当前利率水平依然较低;三是长期利率相比于过往周期已经大幅下降。本文对收益率曲线具有预测效应的原因进行了研究,结果表明上述质疑的理由存在瑕疵。目前,非常规货币政策对长期利率还有多大影响并不清楚,短期利率低也并不代表不能发生衰退。而且,当收益率曲线平坦化或者是倒挂时银行的信用扩张将受到抑制,较低的期限利率也可能已经造成了经济过热。因此,质疑收益率曲线预测效应的理由并不成立,美国将在不远的将来陷入衰退。

关键词:收益率曲线;经济衰退;利率

一、引言

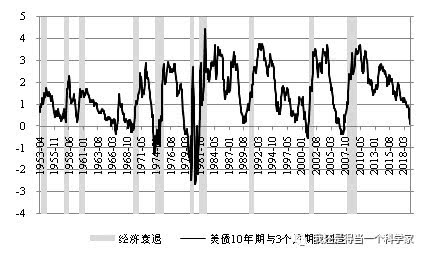

长期以来,无论是经济学家还是政策制定者们一直试图寻找能够准确预测经济周期的先导指标。20世纪80年代,学术界逐渐发现了收益率曲线在预测衰退方面的强大能力。图1为1953年4月至2018年2月美国10年期与3个月国债收益率之差趋势图,其中灰色区域为官方定义的经济衰退时期[1]。从图1我们可以看出,每次经济衰退之前的两年内几乎都出现了期限利差为负(即收益率曲线倒挂)的情况。迄今为止,期限利差已经成功地预测了自1955年以来的所有九次经济衰退,并且只有一次假阳性[2]。当收益率曲线倒挂(即期限利差为负)后,大约6至24个月之后美国经济开始出现衰退(Bauer and Mertens,2018)。

数据来源:圣路易斯联储,NBER。

图1 美债期限利差与经济衰退

除了准确率高以外,收益率曲线在预测经济衰退方面还具有以下三个优点,使得其可以作为大型经济模型预测的有效补充。一是快速简单。只要观察国债收益率曲线的期限利差就可以立刻判断未来衰退的可能性(Mishkin and Estrella,1996)。二是可以验证计量模型的预测结果。如果预测结果得到验证,那么预测结果的可信性就会增强。相反,如果预测结果没有得到验证,那么就应该重新检视模型的假设和相关关系是否存在不足之处。三是可以捕获收益率曲线蕴含的额外信息。主流宏观经济模型中对货币政策的分析主要使用短期利率,而非长期利率。在DSGE中对短期利率和长期利率也并未进行区分(Kiley,2012)。而利差则反映了长短期利率之间的差异,蕴含了丰富的信息,因此在预测衰退时具有独特的优势。正是因为收益率曲线预测具有准确率高等多个优点,无论是投资者还是政策制定者在进行经济预测时都广泛使用这一指标作为决策参考。

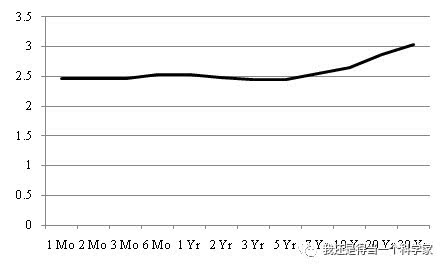

近期,美债收益率曲线再次趋于平坦化。截至2019年2月,10年期美债收益率与3个月美债收益率利差缩小至0.11,为次贷危机以来最低水平。再加上当前美联储依然处于紧缩进程,未来一段时间内收益率曲线甚至有可能出现倒挂,这一现象引起了市场广泛的忧虑。Christensen(2018)以及诸多市场人士认为,根据收益率曲线的经验规律,美国将在未来1-2年左右陷入衰退。然而,以美联储前任主席耶伦和现任主席鲍威尔为代表的多位美联储高官认为,由于次贷危机后非常规货币政策的实施,美债收益率曲线已不能作为精确预测经济衰退的先导指标。收益率曲线是否还具有预测效应?这是本文所要回答的问题。

数据来源:美国财政部。

图2 2019年3月7日美债收益率曲线

本文的创新性主要体现在以下两个方面。第一,虽然有大量研究证明了收益率曲线对于经济衰退的预测效应,但这些研究基本以经验研究为主,只是在数据层面证明了两者之间具有相关性,至于为什么收益率曲线具有预测效应缺乏理论层面的解释,这也使得其预测能力时常受到质疑。有鉴于此,本文试图建立收益率曲线具备预测效应的理论基础。第二,本文系统总结了当前收益率曲线在预测衰退时面临的新挑战,回答了收益率曲线是否还具有预测效应这一争议性问题。

二、文献综述

20世纪80年代以来,大量文献研究发现收益率曲线是预测未来经济活动的良好指标,甚至可以说是迄今为止最可靠的先导指标。Harvey(1988)研究认为收益率曲线的斜率对消费具有预测效应。Laurent(1988)发现收益率曲线可以预测货币政策,而货币政策与经济增长有显著的相关性,因此收益率曲线可以间接预测经济增长。Estrella and Hardouvelis(1991)检验了10年期与3个月国债收益率利差的预测效应,结果表明,收益率曲线对于GNP、消费、投资以及衰退都有显著的预测效应。Estrella and Mishkin(1998)研究发现10年期与3个月收益率利差是预测经济活动的良好指标,比其他金融和宏观经济指标领先2-6个季度。而且,Estrella and Mishkin(1998)还给出了收益率曲线利差与衰退之间的概率分布表(见表1)。Bauer and Mertens(2018)研究了收益率曲线不同期限利差的预测效果,对10年-3个月、10年-1年以及10年-2年等多个指标的测试结果表明,10年-3个月的预测效果最好。

注:本表中的利差为10年期-3个月国债收益率。

也有诸多文献显示,收益率曲线的预测效应不仅适用于美国,在其他发达国家也较为显著。Bonser and Morley(1997)以11个发达国家为样本,研究结果表明期限利差是预测未来经济活动的良好指标。Estrellaand Mishkin(1997)、Bernard and Gerlach(1998)以及Gogas et al.(2009)发现期限利差的预测效应在欧洲也较为显著。

然而,也有部分文献对收益率曲线的预测效应提出了质疑。Johansson and Meldrum(2018)发现,如果在收益率曲线预测经济的模型中加入债券溢价等其他解释变量,近期衰退的概率下降许多。当前收益率曲线平滑可能部分源于预期长期经济增长率的下降。Christensen(2018)基于收益率曲线对经济衰退的预测表明,未来一年衰退的概率只是略有升高。尤其是考虑长期利率下降等结构性因素,收益率曲线的信号效应可靠性下降。

三、收益率曲线具备预测效应的原因分析

一般来说,收益率曲线有三种形态,分别是陡峭、平坦以及倒挂。从历史来看,收益率曲线由陡峭转为平坦甚至是倒挂主要是因为短期率上升过快所致。通常情况下,当经济处于复苏的早期阶段时,中央银行会提高短期利率。从中央银行调控利率的能力来说,对短期利率的控制力较强,而对长期利率的控制力较弱。长期利率主要由一国长期潜在经济增速决定,受短期利率的影响相对较小。如果投资者对未来的经济前景较为有信心,长期利率也会上升。此时,当中央银行提高短期利率时,利差变化并不明显,利率由短端向长端传导的效率也较高。而随着短期利率逐渐上升,由于长期利率反映的是投资者对经济的长期预期,一般情况下涨幅会小于短期利率,利差也会收窄,收益率曲线也会逐渐变成平坦甚至倒挂。

虽然收益率曲线在预测经济衰退方面准确率较高,并且有大量研究证明了收益率曲线对经济衰退的预测效应,但这些研究基本均以经验研究为主。现有文献中对于收益率曲线缘何具有预测效应并不确定,缺乏在理论层面的有利解释,收益率曲线倒挂与经济下行之间的确切机制也尚不清楚。本文认为,收益率曲线具有预测效应主要有以下四个原因。

(一)期限利差是货币政策立场的体现

根据预期假说理论,期限利差衡量了当前短期利率与平均预期未来短期利率之间的差异。由于长期利率是未来短期利率的预期,当经济主体预期未来货币政策出现放松时,未来短期利率下降的可能性也会上升,长期利率也会趋于下降,并使得收益率曲线变得更加平坦。因此,当期限利差收窄时,说明货币政策位于紧缩周期。货币政策紧缩会导致经济活动放缓甚至衰退,未来货币政策放松的可能性也会加大,短期利率下降的概率也会上升(Wright,2006)。

(二)期限利差反映了投资者预期

在经济扩张期时期,中央银行通常会通过逐步提高短期利率收紧货币政策。长期利率反应了对未来经济的预期,在经济复苏的早期阶段,长期利率与短期利率共同上涨。但一旦投资者对经济前景的预期变得越来越悲观,长期利率将停止上涨,甚至可能出现下跌。

(三)衰退预期增强会导致国债需求上升

如果预期经济可能会出现衰退,出于避险动机,投资者会增加对长期国债等安全资产的购买。当长期国债的边际需求上升时,长期利率将会下降,导致期限利差收窄,此时收益率曲线也会趋于平坦化甚至倒挂。

(四)收益率曲线倒挂将抑制银行信用扩张

从商业银行的经营模式来说,通常是借入短期资金并贷出长期资金。当收益率曲线趋于平坦甚至倒挂时,由于短期资金成本高于长期资金成本,商业银行将不愿意借出长期资金。此时,银行的贷款供给将会下降,金融条件也将收紧,这将直接导致投资减少并对经济活动产生负面影响。

四、当前收益率曲线预测效应面临的质疑

当前,面对美债收益率曲线趋于平坦化这一现象,有观点对当前收益率曲线是否还能准确预测经济衰退提出了质疑,理由如下。

(一)非常规货币政策的实施压低了长期利率

次贷危机后,当短期利率降至零后,为了进一步刺激经济复苏,美联储采取了非常规措施以进一步压低长期利率。一方面,美联储大量购买国债和MBS。截至2019年3月6日,美联储依然持有2.15万亿美国国债和1.61万亿MBS。其中,国债持有量占全部公共债务存量的比例约为13%,MBS持有量占全部存续期MBS的比例约为25%。另一方面,美联储使用前瞻性管理通过明确未来加息路径的方式引导长期利率下行。大量经验研究结果表明,非常规货币政策显著压低了长期利率,其中一些影响依然存在,导致当前长期利率水平低于市场决定的水平(Bonis et al.,2017)。如果长期利率较低是非常规货币政策所致,并且这些影响造成了收益率曲线的平坦化,那么期限利差较低这一问题就不应该被担心。

(二)当前短期利率水平依然较低

也有文献认为,虽然近期利率水平有所上升,但与历史水平相比依然较低。从数据来看,自1995年至今约有74%的时间都高于当前利率水平,而较低的利率水平很难造成危机。因此,当前较低的期限利差并不一定值得担忧,历史经验不一定适用于当前情况(Bauer and Rudebusch,2016)。

数据来源:圣路易斯联储。

图3 1995年至今美国联邦基金利率走势

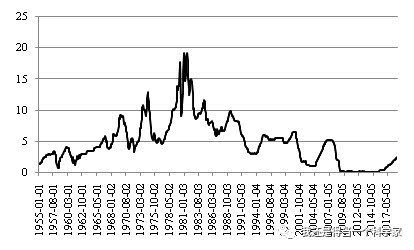

(三)长期利率相比于过往周期已经大幅下降

从趋势来看,自20世纪80年代以来美国长期利率水平持续下降。根据圣路易斯联储的数据显示,截至2019年2月末,美国10年期国债收益率为2.73%,而1953年4月至今,约有87%的时间都高于这一水平;美国30年期国债收益率为3.02%,而1977年2月至今,约有91%的时间也高于这一水平。总的来说,当前美国长期利率水平为历史较低水平。美国长期利率的下降主要有两个原因:一是人口老龄化,二是TFP增速放缓。近期收益率曲线平坦化部分源于预期长期经济增长率下降(Johanssonand Meldrum,2018)。因此,当前收益率曲线平坦化可能并非是周期性因素所致,而主要是由于长期利率已经下降这一结构性因素所致,收益率曲线预测效应的可靠性也会降低(Christensen,2018)。

数据来源:圣路易斯联储。

图4 1953年4月至今美国中长期国债收益率走势

五、收益率曲线仍将有预测效应

本文认为,上述质疑收益率曲线预测效应的理由均存在瑕疵,具体分析如下。

(一)非常规货币政策对长期利率还有多大影响并不清楚

虽然有大量文献证明了非常规货币政策一定程度上降低了长期利率,但是诸多文献也同样指出,政策效果在当期影响最大,而在实施一年后政策效果存在逐渐衰减的现象。如果考虑到2017年10月美联储已开始启动缩表计划,当前非常规货币政策仍有多大效果更加存在疑问。

(二)短期利率低并不代表不能发生衰退

现有文献中研究收益率曲线预测效应的文献一直强调的是利差的预测效应,而非绝对的利率水平。Bauer and Mertens(2018)的研究结果表明,不论是短期利率还是长期利率与衰退之间并没有多少相关性。因此,当前短期利率水平低并不能作为不会发生衰退的证据。

(三)收益率曲线平坦化或者是倒挂将抑制银行的信用扩张

现有文献质疑收益率曲线预测效应的理由中并未对收益率曲线形态变化对于信用扩张的抑制作用做出回应。不管收益率曲线本身是否具有预测效应,当收益率曲线出现倒挂时,就会对银行的信用扩张行为产生抑制,从而给经济带来不利影响。随着倒挂程度的提高,对经济的负面影响也越来越大。

(四)较低的期限利差可能已经造成了经济过热

当期限利差较低时,长期利率水平也相对较低,企业投资会不断增加。虽然较低的期限利差对于放松金融条件有帮助并刺激了经济活动,但同时可能也已经造成了经济过热,金融不稳定性也会增强,最终导致衰退风险上升。

综合上述分析,从目前质疑收益率曲线预测效应的理由来看,不影响收益率曲线具备预测效应的理论逻辑,并没有明确的证据表明“本次与过往不同”,也不应该因非常规政策效果的不确定性而忽视当前收益率曲线的平坦化。随着美联储继续紧缩,收益率曲线倒挂程度也将加大,衰退概率也将上升,美国可能将在不远的将来陷入衰退。

[1]本文中涉及的美国经济衰退时期是由美国国民经济研究局定义的周期性顶点和低谷来确定。

[2]1966年9月至1967年1月,收益率曲线出现了倒挂,1967年第二季度实际GDP增速为-0.06%,但该时期并未被官方定义为衰退(Cwik,2005)。

参考文献

[1] Bauer, Michael D, Mertens, etal. Economic Forecasts with the Yield Curve[R]. Frbsf Economic Letter,2018-07(March 5, 2018).

[2] Bauer M D, Rudebusch G D. WhyAre Long-Term Interest Rates So Low?[R]. Frbsf Economic Letter, 2016-36(December5, 2016).

[3] Bernard, H., Gerlach, S. Doesthe Term Structure Predict Recessions? The International Evidence[R].Discussion Paper No. 1892, Centre for Economic Policy Research, London, 1998.

[4] Bonis, Brian, Jane Ihrig, andMin Wei. The Effect of the Federal Reserve's Securities Holdings on Longer-termInterest Rates[R]. FEDS Notes, Washington: Board of Governors of the FederalReserve System, April 20, 2017.

[5] Bonser-Neal C, Morley T R. Doesthe Yield Spread Predict Real Economic Activity? A Multicountry Analysis[J].Economic Review-Federal Reserve Bank of Kansas City, 1997, 82(3): 37.

[6] Gogas P , Chionis D, PragkidisI. Predicting European Union Recessions in the Euro Era: The Yield Curve as a ForecastingTool of Economic Activity[J]. MPRA Paper, 2009, 16(1):1-10.

[7] Estrella A, Hardouvelis G A.The Term Structure as a Predictor of Real Economic Activity[J]. The Journal ofFinance, 1991, 46(2): 555-576.

[8] Estrella A, Mishkin F S. The PredictivePower of the Term Structure of Interest Rates in Europe and the United States:Implications for the European Central Bank[J]. European Economic Review, 1997,41(7):1375-1401.

[9] Estrella A, Mishkin F S. PredictingUS Recessions: Financial Variables as Leading Indicators[J]. Review ofEconomics and Statistics, 1998, 80(1): 45-61.

[10] Harvey C R. The Real Term Structureand Consumption Growth[J]. Journal of Financial Economics, 1988, 22(2):305-333.

[11] Jens H.E. Christensen. TheSlope of the Yield Curve and the Near-Term Outlook[R]. Federal Reserve Bank ofSan Francisco, 2018-23(October 15, 2018).

[12] Johansson P, Meldrum A C.Predicting Recession Probabilities Using the Slope of the Yield Curve[R]. Boardof Governors of the Federal Reserve System (US), 2018.

[13] Kiley M T. The Aggregate DemandEffects of Short- and Long-term Interest Rates[R]. Finance and EconomicsDiscussion Series, 2012, 10.

[14] Laurent R D. An Interest Rate-basedIndicator of Monetary Policy[J]. Federal Reserve Bank of Chicago EconomicPerspectives, 1988 (12): 3-14.

[15] Mishkin F S , Estrella A . TheYield Curve as a Predictor of U.S. Recessions[J]. Social Science ElectronicPublishing, 1996, 2(Jun):1-6.

[16] Cwik P F. The Inverted Yield Curveand the Economic Downturn[J]. New Perspectives on Political Economy, 2005,1(1): 1-37.

[17] Wright J H. The Yield Curve andPredicting Recessions[R]. Social Science Electronic Publishing, 2006.(完)

文章来源:《国际金融》2019年6月,微信公众号“我还是得当一个科学家”2019年6月26日(本文仅代表作者观点)

本篇编辑:徐晓宇